連帶保證人接著主債務人後面簽名,是否代表債權人可以跳過主債務人直接向連帶保證人求償?

一、理解連帶保證前,先從連帶債務談起:

連帶債務依據民法第273條規定[1],是債權人可以自由選擇對連帶債務人的其中一個人或全體,同時或先後,請求全部或一部分的給付,而連帶債務還沒有完全清償完畢之前,全體債務人仍然要負擔連帶責任。

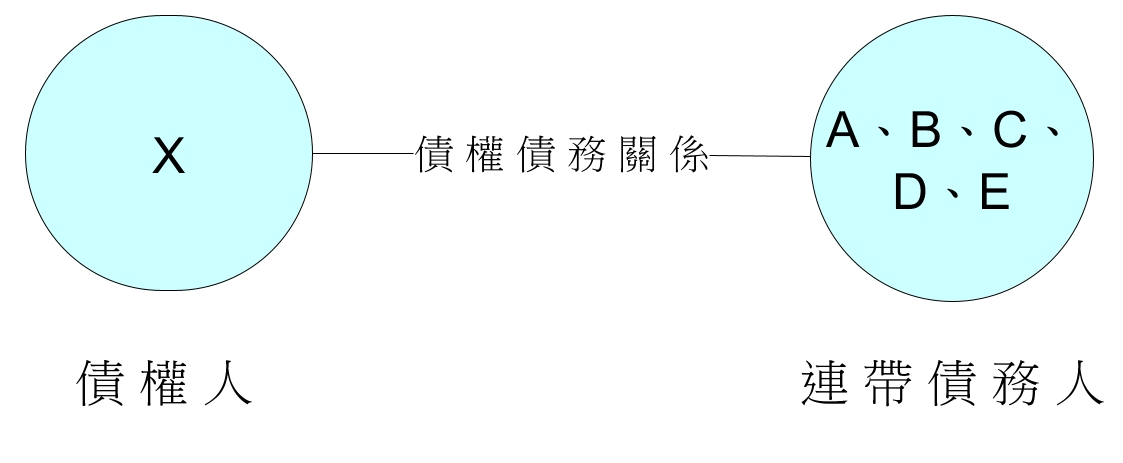

舉例來說,A、B、C、D、E(連帶債務人)共同對X(債權人)負擔500萬元的連帶債務(圖1),那麼X可以自由選擇債務人償還方式,像是[2]:

(一)單獨要求A給付500萬元。

(二)同時要求A、B、C、D、E給付500萬元。

(三)先要求B給付200萬元,再要求E給付300萬元。

(四)先要求C給付100萬元,再要求A、B、D、E給付400萬元。

資料來源:編輯協助繪製。

二、什麼是連帶保證?

保證有不同分類,我國的民法對其中的連帶保證,雖然沒有直接定義,也沒有相關的規定,但法院一向承認連帶保證契約的效力[3],而所謂的連帶保證,指的是連帶保證人與主債務人必須對債權人一起負擔償還債務的責任,也就是連帶保證人的地位比較近似連帶債務人,不能再如同一般保證人提出先訴抗辯權[4]。

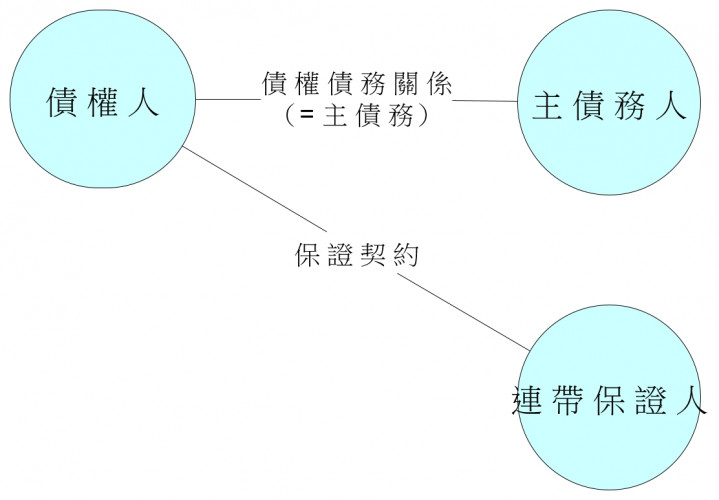

債權人可以單獨向連帶保證人或主債務人請求給付全部,也可以同時請求連帶保證人與主債務人給付全部,或是先後請求連帶保證人與主債務人各給付一部分(圖2)。

資料來源:輯協助繪製。

三、連帶保證跟連帶債務有什麼不同?

(一)連帶保證中的主債務人必須要對全部債務負起最終的償還責任

連帶保證雖然與連帶債務有相似的地方,但連帶保證畢竟還是保證契約的一種,所以並不完全適用連帶債務的規定。特別是連帶債務人的內部關係中有分擔部分的問題[5],如果其中一位連帶債務人清償了債務,這位連帶債務人因此可以對其他連帶債務人請求各自應分擔的部分[6]。

而連帶保證人與主債務人之間不存在分擔部分,因為主債務人仍然是最後需要負擔全部責任的人,換句話說,連帶保證人為主債務人提供的是信用,並不是要與主債務人一起承擔主債務,所以即使債權人要求連帶保證人單獨給付主債務,連帶保證人清償後,仍可以依照一般保證的法律規定[7],在清償的這個範圍內承受原本的債權人身分,成為新的債權人,對主債務人行使權利。

(二)債權人免除債務後,發生的法律效果不同

此外,債權人如果對連帶債務人中的其中一人免除債務,免除的效力原則上並不及於其他連帶債務人[8],其他連帶債務人仍然要清償債務。

相反地,連帶保證中債權人如果對主債務人免除債務,那麼連帶保證人將因此不需要再負擔保證責任[9],這是因為不管是一般保證或連帶保證,保證都只具有擔保性質,是依附著主債務而存在,主債務消失的話,保證債務也因此消滅[10],舉例來說,K向I借款100萬元(主債務),而J願意擔任這筆借款的連帶保證人,那麼I如果向K表示所借的100萬元不用還了,自然I也不能再要求J要替K償還100萬元。

註腳

- 民法第273條規定:「

I 連帶債務之債權人,得對於債務人中之一人或數人或其全體,同時或先後請求全部或一部之給付。

II 連帶債務未全部履行前,全體債務人仍負連帶責任。」 - 此處只是舉例說明,並非只能依照例中四種方式求償。

- 最高法院45年台上字第1426號民事判例:「保證債務之所謂連帶,係指保證人與主債務人負同一債務,對於債權人各負全部給付之責任者而言,此就民法第二百七十二條第一項規定連帶債務之文義參照觀之甚明。故連帶保證與普通保證不同,縱使無民法第七百四十六條所揭之情形,亦不得主張同法第七百四十五條關於檢索抗辯之權利。」

- 關於先訴抗辯權請參考本百科中呂紹瑋(2019),《什麼是一般保證,保證人有什麼權利?》。

- 民法第280條規定:「連帶債務人相互間,除法律另有規定或契約另有訂定外,應平均分擔義務。但因債務人中之一人應單獨負責之事由所致之損害及支付之費用,由該債務人負擔。」

- 民法第281條第1項:「連帶債務人中之一人,因清償、代物清償、提存、抵銷或混同,致他債務人同免責任者,得向他債務人請求償還各自分擔之部分,並自免責時起之利息。」

- 民法第749條規定:「保證人向債權人為清償後,於其清償之限度內,承受債權人對於主債務人之債權。但不得有害於債權人之利益。」

- 民法第276條第1項規定:「債權人向連帶債務人中之一人免除債務,而無消滅全部債務之意思表示者,除該債務人應分擔之部分外,他債務人仍不免其責任。」

- 民法第307條規定:「債之關係消滅者,其債權之擔保及其他從屬之權利亦同時消滅。」

- 這就是學理上所謂的保證契約從屬性,詳見呂紹瑋(2015),〈保證之概說〉,《論繼續性債務之保證-以最高限額保證為中心》,頁18-20。關於連帶債務跟連帶保證的差異,還有在完成消滅時效時,兩者會有極大不同,但因為消滅時效較為複雜,為讓文章聚焦,有意了解的讀者可再參考呂紹瑋(2015),〈保證之概說〉,《論繼續性債務之保證-以最高限額保證為中心》,頁64-66。