資料來源:雷皓明、張學昌 / 繪圖:Yen

一、利率有法定上限

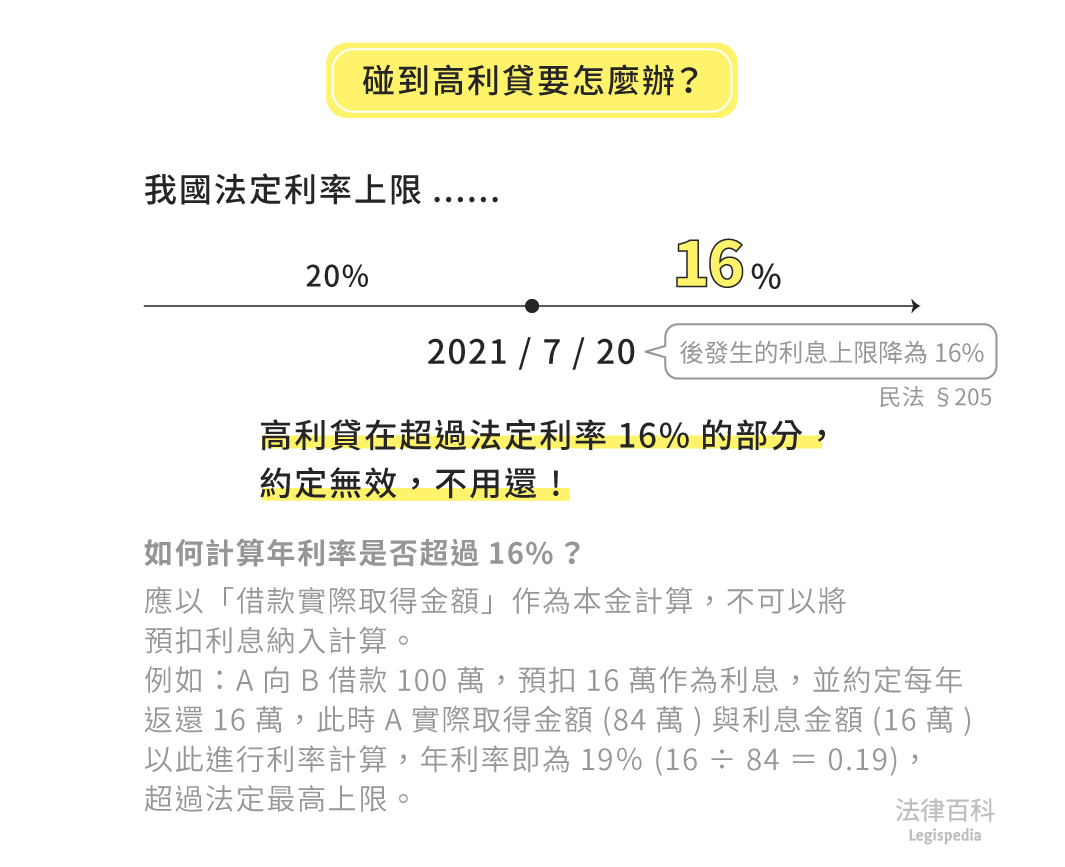

利率在我國是有法定上限的。依照民法第205條[1],我國的利率有每年16%的法定上限,若約定年利率超過16%,超過部分的約定無效。

信用卡、現金卡的循環信用利率,另依照銀行法第47條之1第2項[2],年利率不得超過15%。

二、超過法定利率上限16%

如果借貸契約約定年利率超過16%,債權人向債務人請求返還借款時,債務人可以只返還本金以及符合法定利率的部分,超過法定利率部分的約定無效,不必返還。

例如,A向B借款100萬,約定借款期限為一年,年利率25%。一年後,B向A請求返還借款本金及利息25萬元(100萬x 25% = 25)。依照法律規定,A只須返還本金100萬及利息16萬(100萬x 16% = 16),剩下的9萬由於超過法定利率上限,約定無效,A無須返還。

三、計算

如何計算年利率是否超過16%?我國法院認為應以債務人「借款實得金額」作為本金計算,不得將預扣利息納入計算[3]。

例如,A向B借款100萬,預扣16萬做為利息,並約定每年應返還16萬,此時A實際取得金額(84萬)與利息金額(16萬)。以此進行利率計算,年利率即為19%(16 ÷ 84 = 0.19),超過法定最高上限。

有些借貸契約會巧立名目來收取相當於利息的對價,或是約定遲付利息將滾入本金計算,藉此規避法定利率上限的規定,這些約定依照民法第206條[4]、207條[5]原則上違法,例外在債務人利息遲付一年、經催告仍不償還時,才可透過書面約定將遲付利息滾入本金。

因此,即便有利息滾入本金的約定,若將超過法定利率上限的部分滾入本金再計算利息,超過上限的部分借款人仍不需要返還[6]。

例如,A向B借款100萬,約定借款期限為一年,年利率25%,遲付利息滾入原本計算。即便A最後有遲付利息超過一年且經催告仍不返還,仍只需要將16萬滾入本金計算利息,剩下的9萬由於超過法定利率上限,約定無效,無須滾入本金計算利息。

四、結論

因此,碰到高利貸時,應先釐清自己貸得實際金額與應返還金額,並計算其利率,超過法定利率上限的約定無效,債務人沒有返還義務。

註腳

- 民法第205條:「約定利率,超過週年百分之十六者,超過部分之約定,無效。」

原本的法定利率上限是年利率20%,本條已於2021年1月20日修正為16%,將於同年7月20日生效。依照民法債編施行法第10條之1規定:「修正之民法第二百零五條之規定,於民法債編修正施行前約定,而於修正施行後發生之利息債務,亦適用之。」,修法以前簽訂的借貸契約也適用新規定,但只有2021年7月20日以後發生的利息適用新規定,2021年7月20日以前發生的利息,法定利率仍然是年利率20%。

舉例來說,A在2020年與B簽訂借貸契約,利率依照法定利率上限計算。針對2020年至2021年7月20日的利息,依年息20%計算,針對2021年7月20日以後的利息,依年息16%計算。 - 銀行法第47條之1第2項:「自一百零四年九月一日起,銀行辦理現金卡之利率或信用卡業務機構辦理信用卡之循環信用利率不得超過年利率百分之十五。」

- 最高法院98年度台上字第1044號民事判決:「又貸與人自貸與金額中預扣利息,該部分既未實際交付借用人,且屬民法第二百零六條所稱之巧取利益,自不能認為貸與之本金額之一部」

- 民法第206條:「債權人除前條限定之利息外,不得以折扣或其他方法,巧取利益。」

- 民法第207條:「利息不得滾入原本再生利息。但當事人以書面約定,利息遲付逾一年後,經催告而不償還時,債權人得將遲付之利息滾入原本者,依其約定。」

- 參照最高法院97年度台簡上字第22號民事判決。