政府提供總額300億元、估計50萬戶受惠的租金補貼專案於2022年7月1日起至8月底開放申請[1]。為了提升房屋[2]所有權人將未使用的住宅出租給經濟或社會弱勢者的意願,政府也對房東釋出利多,只要願意將房屋出租給領有政府租金補貼者,房東即成為「公益出租人」[3]享有稅賦優惠。

究竟成為「公益出租人」有什麼具體好處?需要特別注意什麼嗎?

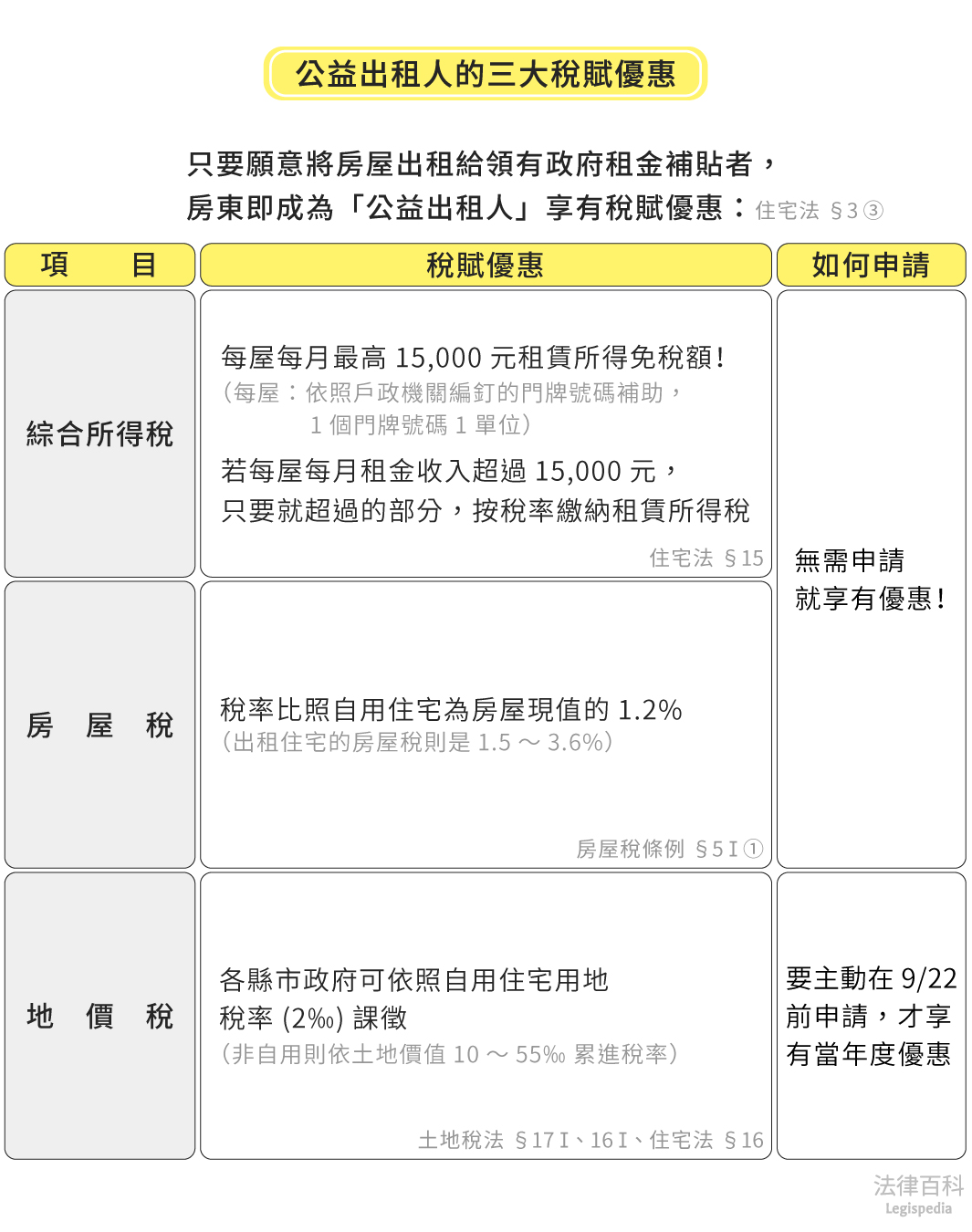

一、公益出租人享有的三大稅賦優惠(見圖1)

資料來源:李琬鈴 / 繪圖:Yen

(一)綜合所得稅:每屋每月最高1萬5千元的租賃所得免稅額

依住宅法第15條規定[4],將房屋出租給領有政府租金補貼的房客,每屋每月租金收入享有最高新臺幣(下同)1萬5千元的免稅額。換言之,若每月租金收入在1萬5千元以下,房東租金收入可全部免繳租賃所得稅;若月租金超過1萬5千元,僅需就超過1萬5千元的部分,按房東的綜合所得稅稅率繳納租賃所得稅。

應注意的是,每月上限1萬5千元的租金免稅額,是以戶政機關編釘的門牌號碼作為補助單位[5],如果是透天房屋,分層出租給不同人,雖然簽了好幾個租約,但因為門牌號碼只有1個,每月租金免稅額上限仍為1萬5千元[6]。如果房東名下有多筆房屋(不同門牌號碼),都作公益出租,則每屋每月均可享有上限1萬5千元的租金免稅額。

(二)房屋稅:稅率比照自用住宅

一般出租住宅的房屋稅稅率在房屋現值的1.5%至3.6%間,各地方政府可以按所有權人持有的戶數多寡自訂差別稅率。但房屋稅條例第5條第1項規定[7],公益出租房屋比照自用住宅,均為房屋現值的1.2%。

以臺中市為例,臺中市政府為抑制囤房,於2022年7月1日將「非自住住家用房屋」的房屋稅率,從原本的1.5%調高到2.4%至3.6%[8]。相比之下,同樣是出租房屋,公益出租的房屋稅率只有1.2%,是一般出租房屋稅的1/2或1/3。

(三)地價稅:稅率比照自用住宅用地

一般而言,自用住宅用地的地價稅稅率為2‰[9],若住宅不是自用,則依土地價值有10‰至55‰的累進稅率[10]。但住宅法第16條[11]明定,對於公益出租房屋,各地方政府可以按自用住宅地價稅率課徵,並自訂優惠的範圍及期限等。

以臺中市為例[12],公益出租房屋的地價稅按自用住宅用地稅率課徵,即2‰;一般出租房屋的地價稅率則最少為10‰,公益出租至少可節省5倍的地價稅。

二、公益出租人如何申請稅賦優惠?

(一)綜合所得稅、房屋稅:無需申請就享有優惠

在綜合所得稅的部分,因房客領有政府租金補貼,地方政府已有租賃雙方資料,即直接認定房東為公益出租人,並主動提供公益出租人清冊給國稅局。房東每年申報租賃所得稅時,若選擇網路申報,所得格式勾選符合住宅法第15條,租賃所得稅即可享減免優惠,不用再提供佐證資料,申報完成後,國稅局會再比對內政部營建署或地方政府提供的資料,查核是否屬實[13]。

房屋稅部分,房東亦無須提出申請,地方政府會提供資料給地方稅務機關[14],以臺中市為例,臺中市政府地方稅務局會直接以臺中市政府提供的公益出租人清冊,以自用住宅稅率課徵房屋稅。

(二)地價稅:須主動申請

至於地價稅的部分,則需要房東主動向地方稅務局提出申請,才能適用自用住宅用地稅率。房東要記得於地價稅開徵日40天前(即9月22日前)提出申請,當年度地價稅才能享優惠[15]。

三、想成為公益出租人,須特別注意

(一)租約的出租人必須是房屋所有權人,才能享稅賦優惠[16]

房屋所有權人必須是租賃契約上的出租人。如果丈夫名下房產,以妻子名義出租,或者爸爸名下房產,以兒子名義出租,均無法享有公益出租人的稅賦優惠。另外,共有房屋出租時,應以全體共有人列名為租賃契約上的出租人,未列名的共有人不能享有公益出租人的稅賦優惠。

(二)租賃所得稅及地價稅的優惠期限至2027年1月12日

依住宅法第15條及16條及行政院行政發布的命令,公益出租人享有的租賃所得稅及地價稅稅賦優惠期限自2022年1月13日起至2027年1月12日為期5年,行政院得於期限屆至前半年視情況延長,延長不以一次為限[17]。至於房屋稅優惠,法源依據為房屋稅條例並非住宅法,房屋稅條例並無定期限。

(三)如果成為公益出租人,會被追稅嗎?

房東或許擔心一旦成為公益出租人被政府掌握租賃雙方資料,以前未合法報稅的租賃所得會被追稅[18],不過據報導,財政部與內政部已有默契,公益出租人資料不會作為查稅依據[19],營建署也有澄清[20]。又依內政部「住宅租賃契約應約定及不得約定事項」,房東不得禁止承租人申報租賃費用支出[21],且房東依法有按時申報繳納租賃所得稅的納稅義務,成為公益出租人享合法節稅亦可協助弱勢族群安心居住,應是美事一樁。

註腳

- 本文相關內容曾刊於民間公證人安信聯合事務所(2022),《什麼是「公益出租人」?成為公益出租人合法節稅!》,由作者增修後授權法律百科刊登。

內政部不動產資訊平台(n.d.),《300億元中央擴大租金補貼專區》。 - 一般而言房屋出租不一定是供居住使用,也可能是作為辦公室、工作室,或開店營業。不過本文以「公益出租人」為主題,因此以下皆專指居住使用的住宅出租。

- 住宅法第3條第3款:「本法用詞,定義如下:……三、公益出租人:指住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人將住宅出租予符合租金補貼申請資格,經直轄市、縣(市)主管機關認定者。」

- 住宅法第15條:「

I 住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人將住宅出租予依本法規定接受主管機關租金補貼或其他機關辦理之各項租金補貼者,於住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣一萬五千元。

II 前項免納綜合所得稅規定,實施年限為五年,其年限屆期前半年,行政院得視情況延長之。」 - 內政部營建署(2021),《公益出租人問與答》第二點:「住宅法第15條所稱每屋每月一萬五千元租金免稅,其『每屋』規定是以『門牌』為規範嗎?」答:是。以戶政機關編釘之門牌為每屋之規範。

- 內政部營建署(2021),《公益出租人問與答》第三點:「如1棟3層透天(1個門牌)出租3層給3個接受租金補貼者,則每個租約都有每月1萬5千元(每月共4萬5千元)的免稅?還是因為只有1個門牌,即使不同樓層,仍只能有每月共1萬5千元的免稅額度?」答:因該棟3層透天只有1個門牌號碼,所以每屋每月租金收入免稅額度最多仍以1萬5千元為限,縱然出租3層樓,仍只能享有每月最多1萬5千元的稅賦減免。

- 房屋稅條例第5條第1項第1款:「房屋稅依房屋現值,按下列稅率課徵之:

一、住家用房屋:供自住或公益出租人出租使用者,為其房屋現值百分之一點二;其他供住家用者,最低不得少於其房屋現值百分之一點五,最高不得超過百分之三點六。各地方政府得視所有權人持有房屋戶數訂定差別稅率。」 - 在臺中市持有4戶以下非自住住家用房屋,每戶房屋稅率為2.4%;持有5戶以上,每戶稅率為3.6%,參考臺中市房屋稅徵收率自治條例第3條第1款第1目、第2目:「臺中市房屋稅依房屋現值,按下列稅率課徵之:

一、住家用房屋:

(一)供自住或公益出租人出租使用者,百分之一點二。

(二)持有臺中市其他供住家用房屋在四戶以下者,每戶百分之二點四;持有五戶以上者,每戶百分之三點六。」 - 土地稅法第17條第1項:「合於左列規定之自用住宅用地,其地價稅按千分之二計徵:

一、都市土地面積未超過三公畝部分。

二、非都市土地面積未超過七公畝部分。」 - 土地稅法第16條第1項:「地價稅基本稅率為千分之十。土地所有權人之地價總額未超過土地所在地直轄市或縣(市)累進起點地價者,其地價稅按基本稅率徵收;超過累進起點地價者,依左列規定累進課徵:

一、超過累進起點地價未達五倍者,就其超過部分課徵千分之十五。

二、超過累進起點地價五倍至十倍者,就其超過部分課徵千分之二十五。

三、超過累進起點地價十倍至十五倍者,就其超過部分課徵千分之三十五。

四、超過累進起點地價十五倍至二十倍者,就其超過部分課徵千分之四十五。

五、超過累進起點地價二十倍以上者,就其超過部分課徵千分之五十五。」 - 住宅法第16條:「

I 公益出租人出租房屋之土地,直轄市、縣(市)政府應課徵之地價稅,得按自用住宅用地稅率課徵。

II 前項租稅優惠之期限、範圍、基準及程序之自治條例,由直轄市、縣(市)主管機關定之,並報財政部備查。

III 第一項租稅優惠,實施年限為五年,其年限屆期前半年,行政院得視情況延長之。」 - 臺中市社會住宅興辦及公益出租人出租房屋優惠地價稅房屋稅自治條例第5條:「

I 公益出租人出租房屋之土地,合於下列規定者,地價稅按自用住宅用地稅率課徵:

一、出租予本法第四條第二項規定之經濟或社會弱勢者。

二、都市土地面積未超過一百五十平方公尺部分或非都市土地面積未超過三百五十平方公尺部分。

II 出租房屋之土地面積超過前項第二款規定時,應依土地所有權人擇定之土地面積適用順序計算至該規定之面積限制為止;土地所有權人未擇定者,應以當年度之地價稅,由高至低之適用順序計算之。」 - 內政部營建署(2021),《公益出租人問與答》第十點:「我有出租給租金補貼戶,申報綜合所得稅的時候,還要準備什麼資料嗎?」答:(一)原則上租金補貼戶核定後,租賃雙方相關資料政府已於每年2月提供予國稅稽徵機關運用,所以民眾不用在申報時額外提供佐證資料。但若採網路申報綜合所得稅者,需在申報時所得種類勾選租賃所得,且所得格式勾選為符合住宅法第15條者,才能享有每屋每月租金收入最高1萬5千元之免稅優惠。申報結束後,稽徵機關會再比對本署或直轄市、縣(市)政府提供之清冊。(二)但如果採臨櫃方式申報綜合所得稅者,因稽徵機關人員並非每人皆有權限查詢本署或直轄市、縣(市)政府提供之清冊,故建議可攜帶租賃契約及承租人之租金補貼核定函,以備稽徵機關人員查驗,減少後續退補稅問題。

- 財政部台財稅字第10704517340號令(2018/1/29):「經直轄市、縣(市)主管機關依內政部訂定『公益出租人資格認定作業要點』認定之公益出租人,未向主管機關申請按房屋稅條例第5條規定之公益出租人出租使用稅率課徵房屋稅者,應由稽徵機關逕依主管機關提供之公益出租人名單,於認定有效期間內,按公益出租人出租使用稅率課徵房屋稅,免由納稅義務人依同條例第7條規定申報變更使用情形。」

- 臺中市政府地方稅務局(2020),《公益出租人房屋稅租稅優惠免申請,地價稅租稅優惠記得要申請喔!》。

臺中市社會住宅興辦及公益出租人出租房屋優惠地價稅房屋稅自治條例第5條、第7條第2款。 - 內政部營建署(2021),《公益出租人問與答》第八點:「租賃住宅產權為公同共有,租賃契約所載出租人是否要列示所有共有人,才能每位共有人皆認定為公益出租人?」答:是。若出租人只有其中1位共有人,則只能認定該共有人為公益出租人,其餘共有人無法認定為公益出租人。建議租賃住宅產權為公同共有者,應於租賃契約上載明所有共有人為出租人。

內政部營建署(2021),《公益出租人問與答》第九點:「我是住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人,但出租人是我太太,出租給租金補貼戶,這樣我能當公益出租人嗎?」答:住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人出租住宅給租金補貼戶才能當公益出租人,所以租賃契約上之出租人應為住宅所有權人或未辦建物所有權第一次登記住宅且所有人不明之房屋稅納稅義務人,才能適用後續公益出租人之稅賦減免。 - 行政院院臺建字第1100177116號令(2021/7/27):「住宅法第十五條第二項所定免納綜合所得稅、第十六條第三項與第二十二條第四項所定租稅優惠及第二十三條第三項所定減徵租金所得稅之租稅優惠實施年限,定自中華民國一百十一年一月十三日起至一百十六年一月十二日止。」

- 公益出租人並非社會住宅,不適用住宅法第23條社會住宅禁止查稅的規定。

住宅法第23條:「

I 主管機關為促進以第十九條第一項第五款、第六款或第二項第四款興辦社會住宅,得獎勵租屋服務事業辦理。

II 住宅所有權人依第十九條第一項第五款、第六款或第二項第四款規定將住宅出租予主管機關、租屋服務事業轉租及代為管理,或經由租屋服務事業媒合及代為管理作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用,得依下列規定減徵租金所得稅:

一、住宅出租期間所獲租金收入,免納綜合所得稅。但每屋每月租金收入免稅額度不得超過新臺幣一萬五千元。

二、住宅出租期間之租金所得,其必要損耗及費用之減除,住宅所有權人未能提具確實證據者,依應課稅租金收入之百分之六十計算。

III 前項減徵租金所得稅規定,實施年限為五年,其年限屆期前半年,行政院得視情況延長之。

IV 住宅所有權人依第二項規定所簽訂之租賃契約資料,除作為同項租稅減免使用外,不得作為查核該住宅所有權人租賃所得之依據。」 - 工商時報(2022),《不拆違建、不追稅 參與租金補貼 房東可安心》。

- 內政部營建署(2022),《公益出租人現身說法:用好房挺房客也挺租金補貼政策》。

- 內政部(2020),《住宅租賃契約應約定及不得約定事項》貳、不得約定事項第2點:「不得約定承租人不得申報租賃費用支出。」