A先生無照開車撞傷B小姐,造成B小姐遍體鱗傷,醫療費用高達180萬元,A先生跟B小姐私下以100萬元達成和解,並簽訂和解契約。之後,B小姐又向A先生投保強制汽車責任保險的保險公司請求理賠。

B小姐可以拿了和解金,又向保險公司請求理賠嗎?A先生簽和解契約之前,有什麼要注意的嗎?

A先生無照開車撞傷B小姐,造成B小姐遍體鱗傷,醫療費用高達180萬元,A先生跟B小姐私下以100萬元達成和解,並簽訂和解契約。之後,B小姐又向A先生投保強制汽車責任保險的保險公司請求理賠。

B小姐可以拿了和解金,又向保險公司請求理賠嗎?A先生簽和解契約之前,有什麼要注意的嗎?

當雙方希望能夠儘早結束已經發生的爭執,或是為了防止爭執發生,而訂立的契約,就是和解[1]。一旦雙方達成和解,就要依照和解契約履行,而且已經說好要拋棄的權利,就不能夠再請求[2]。和解原則上不能夠反悔,除非和解所依據的文件有遭偽造、變造,或是和解的事情早已經過法院判決確定,或對於對方的當事人資格或和解內容的重要爭點有錯誤理解,才能夠撤銷和解契約[3]。

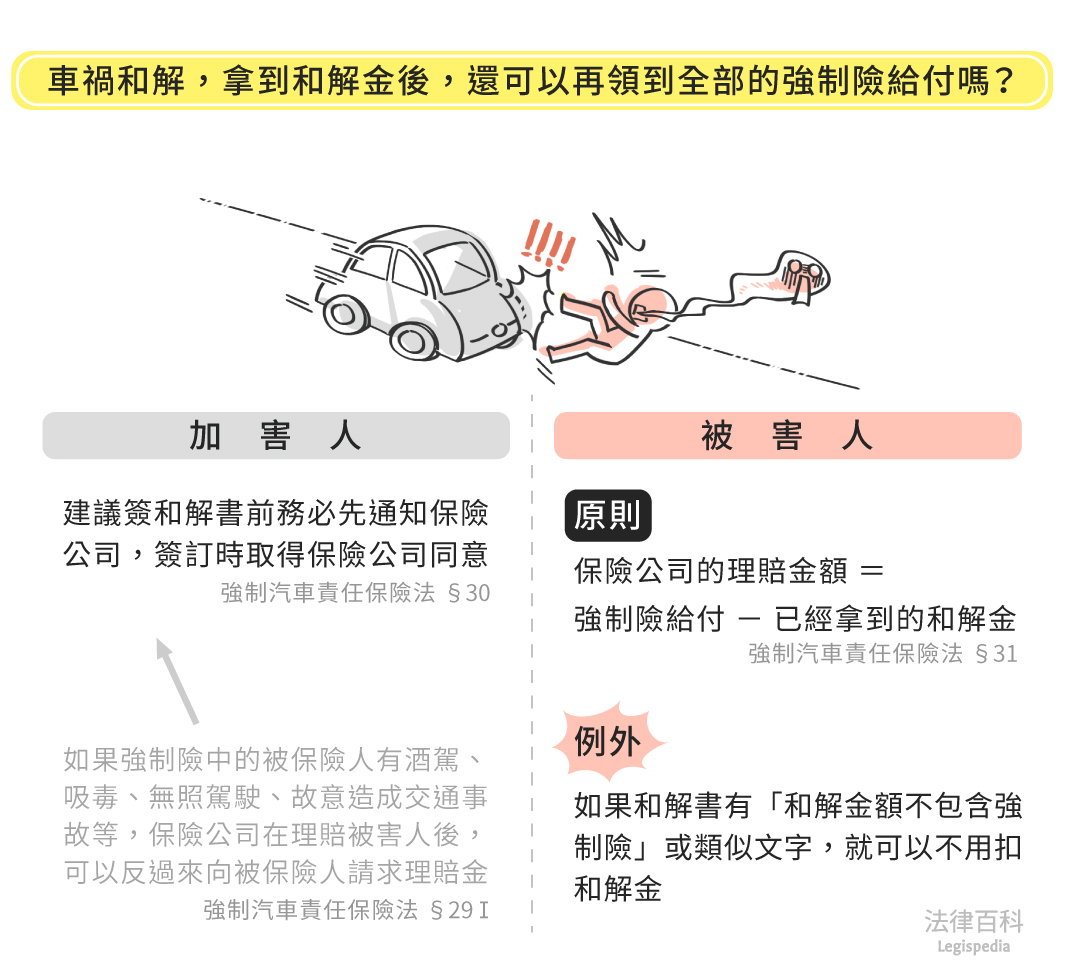

在強制汽車責任保險中,原則上保險公司理賠後是不能夠再向被保險人(加害人)求償,但如果被保險人有強制汽車責任保險法第29條[4]的情況,例如:酒駕、吸毒、無照駕駛、故意造成交通事故等,保險公司在理賠後,可以反過來向被保險人請求理賠金,但在請求的時候,保險公司的地位等同於請求權人(被害人),需要承受請求權人對於被保險人的權益與義務[5]。如果請求權人一方面向保險公司申請保險給付,另一方面又與被保險人簽訂和解書拿和解金,約定拋棄和解金以外的請求權等,將可能導致保險公司因為承受請求權人和解、拋棄等和解契約所約定的義務,沒有辦法在理賠後向被保險人求償[6]。

因此,保險公司雖然地位等同於請求權人,但在和解契約的內容影響到保險公司對被保險人的請求權時,保險公司就可以依強制汽車責任保險法第30條,主張自己沒有同意和解契約,和解對對保險公司沒有拘束力[7]。因此,如果請求權人一方面與被保險人和解,一方面又向保險公司申請理賠,則即便被保險人已經付過和解金給請求權人,保險公司於理賠後,仍然可以依強制汽車責任保險法第29條規定向被保險人求償,所以建議在協談及簽訂和解契約前,務必先行通知保險公司。

雖然不像無照駕駛、酒駕事故等[8],雙方簽和解契約時要特別注意保險公司的同意權,但就算遇到一般的車禍案件,也要注意和解契約的撰寫內容。如果被保險人(加害人)已經和請求權人(受害人)和解,並且給付和解金,則保險公司在理賠時,理賠的金額原則上要扣除被保險人已經賠償的和解金。例外是如果請求權人與被保險人在和解契約上載明「和解金額不包含強制險」或類似的句子,以表示不扣除強制險給付,此時保險公司理賠時,就不可以扣除被保險人已賠償的和解金[9]。之所以會這樣規定,是因為強制汽車責任保險只有針對特定事項提供基本保障,也就是限於醫療費用、失能死亡給付[10],而常見的汽機車撞壞的維修費,強制險是不理賠的;又或者受害人的損害額度,其實有可能超過強制險的理賠金額(強制險理賠的金額合計最多只有220萬元[11],各項給付也都分別有上限),因此讓受害人有機會拿到和解金,並也可以向保險公司請求理賠。

A先生跟B小姐已經簽訂和解契約,且A先生已經給付B小姐100萬元的和解金,此時就要看A、B的和解契約是否有類似「和解金額不包含強制險」的文字。如果有,B小姐才能夠再向保險公司請求給付,如果沒有,則B小姐可以請求的金額就要扣掉已經拿到的100萬元和解金。

至於無照開車的肇事A先生簽和解書前,建議先行通知保險公司,並於簽訂和解契約時取得保險公司的同意。另外,因為A先生是無照駕駛,在保險公司理賠給B小姐後,還會被保險公司請求理賠的金額。

註腳