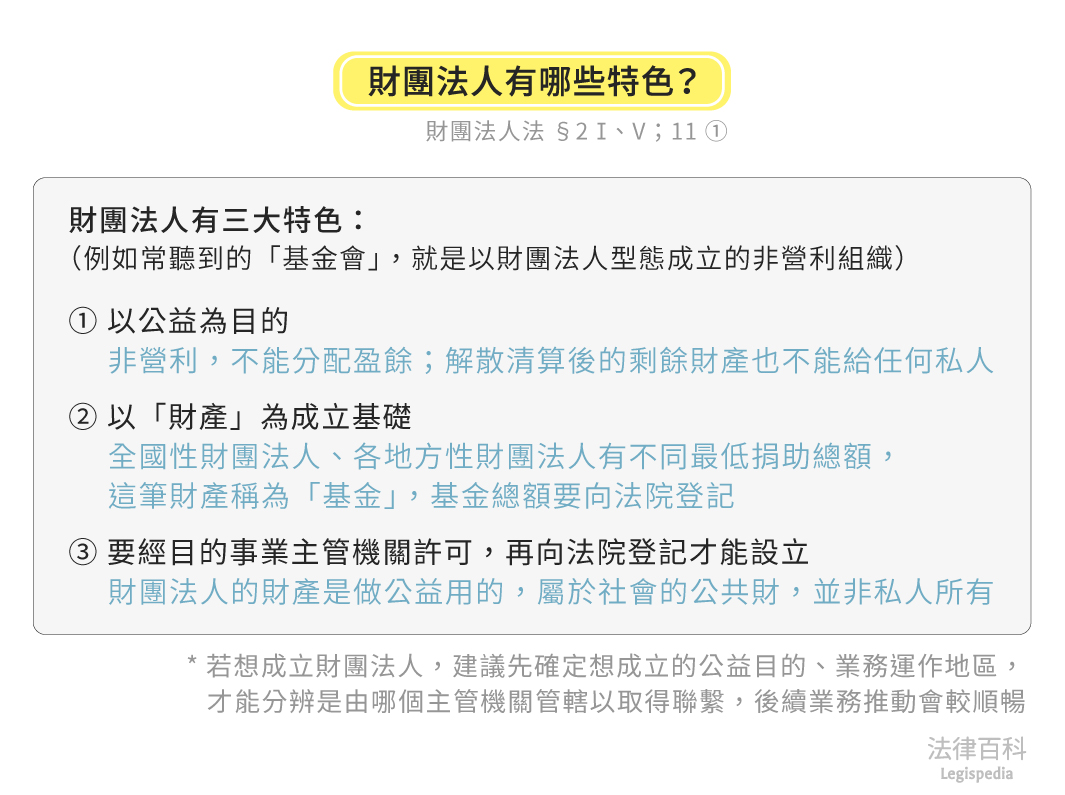

一、什麼是財團法人?(見圖1)

資料來源:克莉爾 / 繪圖:Yen

一般常聽到的「基金會」,就是以「財團法人」的型態成立的非營利組織,最主要的法令依據是在2019年2月1日施行的財團法人法。財團法人有以下幾個特色值得留意:

(一)以公益為目的[1]

財團法人設立時,應在捐助章程上明定捐助目的[2],實踐某種具有社會意義的公益目的,例如:教育、文化發展、醫療、社福等……;非營利性質的法人與營利性的法人(如公司)的差異,在財團法人不能夠分配賸餘所得(盈餘分配)[3],解散清算後的剩餘財產也不能歸還給捐助人或分配給任何私人,只能將財產捐贈給其他非營利的組織團體、或歸屬於所在地的縣市政府[4]。相對地,從事公益也會得到所得稅上的免納優惠[5]。

(二)以財產為成立的基礎[6]

如同名稱所示,「財團法人」是有人捐助、捐贈財產做為整個組織運作的基礎,這筆財產稱為「基金」,基金總額不僅要向法院登記[7],且沒通過董事會的特別決議、主管機關許可,不可以動用[8]。

(三)經目的事業主管機關許可及法院登記

由於財團法人的「財產」是要用來做公益的,理應屬於社會的公共財,並非私人所有,因此財團法人的設立,要先報請政府機關(目的事業主管機關)許可之後,再向法院登記[9]。加上運作後還有監管措施,所以財團法人是受到政府較高度監管的他律法人。

二、要如何設立財團法人?

以下羅列在設立財團法人時比較重要且常見的問題:

(一)我想成立財團法人,若有問題要問哪個政府機關?

財團法人並沒有統一的主管機關,而是按照目的事業及地域性分辨主管機關[10],由於各機關在財團法人法的大框架下,都各自訂定法規命令,對於審查設立許可、管理面行政流程有蠻多差異。所以建議先確定想成立的財團法人的公益目的、業務運作地區之後,較能分辨自己歸哪個政府機關管,再與主管機關取得聯繫,後續業務推動會較為順暢。

例如想要成立的財團法人只在臺北市從事社會福利的工作,那麼主管機關將會是臺北市政府;如果同樣要從事社福領域,但影響力跨及各縣市,那麼主管機關就是社會福利的中央目的事業主管機關衛生福利部;若最主要的公益目的是從事全國性的藝文工作,那就由藝文產業的中央目的事業主管機關文化部處理。

(二)多少錢才能設立?

各個中央、地方的財團法人主管機關,會規定不一樣的最低捐助財產總額[11],全國性財團法人的捐助財產額度,通常會較地方性財團法人高。例如前面提到的社福財團法人,全國性的捐助金額要新臺幣(下同)3000萬元以上[12];只在臺北市運作的社福基金會,只要1000萬元[13]就可以成立。

(三)財團法人靠董事會維持運作,不靠捐助人

前述提供捐助財產的捐助人,乍看之下類似股份有限公司的發起人,但財團法人並沒有如同股份有限公司「股東會」的設計,捐助人主要的義務是將捐助財產移轉給財團法人,在設立初期訂定捐助章程[14]、決定第一屆的董事之後,後續都交由董事組成董事會[15]維持跟運作財團法人的業務,重要的決議(例如處分不動產)則要將董事會決議報請主管機關許可[16]。

(四)設立流程

財團法人籌設過程,需要募得捐助財產、訂定捐助章程[17]、推選第一屆董事、規劃後續工作等,都完成後,向主管機關提出設立許可所需文件[18](文件的具體形式依各主管機關要求)。許可後,再拿主管機關的許可文件及相關資料,向所在地地方法院申請設立登記(也要按照各地方法院的要求提出文件),登記完成後,可以取得登記證書;且須再將登記證書影本送給主管機關備查[19],之後即可在司法院的法人及夫妻財產登記公告查詢查到自己的登記狀態。

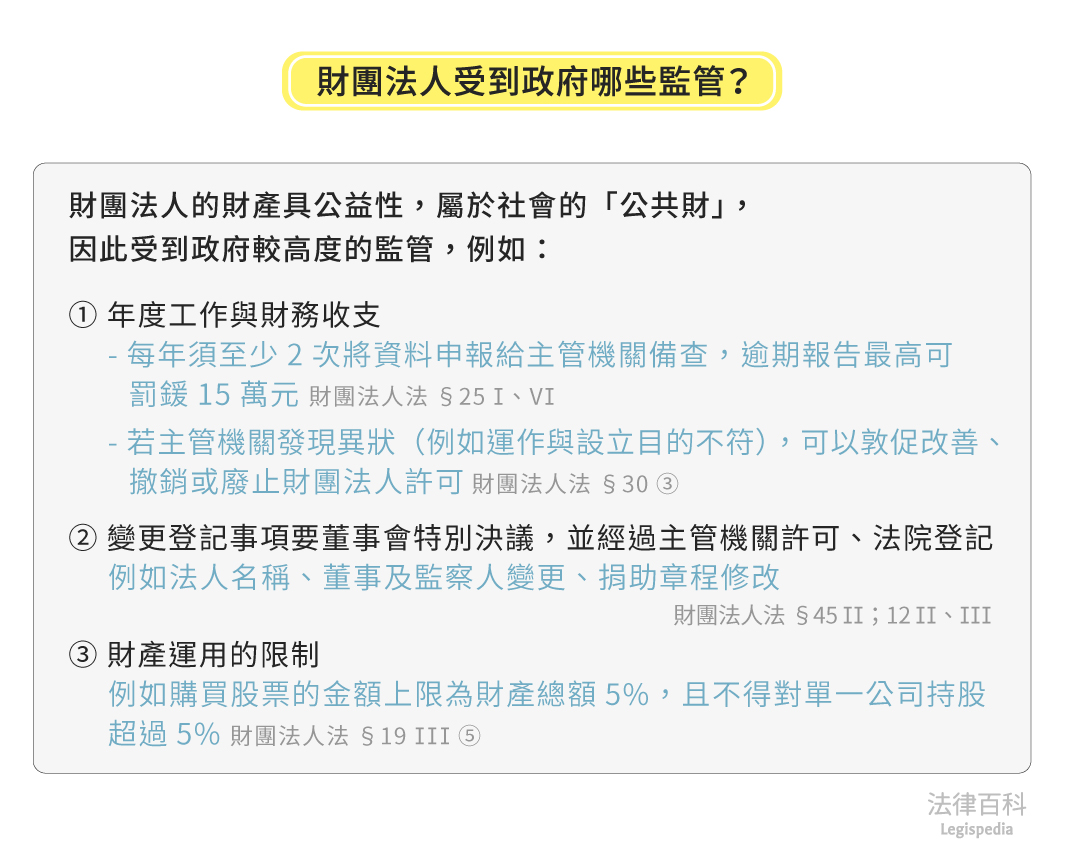

三、成立財團法人後,哪些運作會受到政府監管?(見圖2)

資料來源:克莉爾 / 繪圖:Yen

政府對財團法人的監督管理,主要依據財團法人法,以及主管機關所訂定的法規命令或行政規則等,以下挑選幾項共通性、長期需要執行的事項:

(一)每年記得申報年度工作情形及財務收支

財團法人成立後,另需建立會計制度送主管機關備查[20],並有義務每年至少2次將資料申報給主管機關備查,即每年年度開始後1個月內提報當年工作計畫及經費預算,以及年度終了後5個月內提報工作報告及財務報表[21]。這些報告的格式,都要按照主管機關的要求製作,且逾期報告會被罰最高15萬元罰鍰[22]。

主管機關透過這些年度工作情形的報備,掌握財團法人運作情形,如果發現財團法人運作與設立目的不符[23]、停止業務運作達2年[24]等,主管機關可能會進一步敦促改善或進行查核,也可以撤銷或廢止財團法人許可。

(二)變更登記事項要經過主管機關許可、法院登記

財團法人在法院登記的事項可能會因應需要有所變更,如法人名稱、地址、財產總額、董事及監察人變更、捐助章程修改等,除需通過董事會決議[25],也要循設立許可時的流程,主管機關許可後,再報送法院變更登記[26]。

(三)財產運用有限制[27]

財團法人是以公益為目的,因此在財產的運用有較多限制,例如為避免財團法人變相以投資營利,規定購買股票的金額上限為財產總額5%,且不能對單一公司持股超過5%[28]等。

財團法人受到較高度的監督,細節甚多,本文難以一一說明,且各主管機關的監管有不同程度的實務做法,若想成立財團法人推動公益事業,建議可以在初步決定設立目的時,先洽詢主管機關日後需配合的事項,會更有助於設立及日後運作。

註腳

- 財團法人法第2條第1項:「本法所稱財團法人,指以從事公益為目的,由捐助人捐助一定財產,經主管機關許可,並向法院登記之私法人。」

財團法人法第11條第1款:「申請財團法人設立許可,有下列情形之一者,主管機關應不予許可;已許可者,應撤銷或廢止之:一、非以從事公益為設立目的。」 - 財團法人法第8條第1項第1款:「捐助章程,應記載事項如下:一、目的、名稱及主事務所;設有分事務所者,其分事務所。」

- 財團法人法第22條第1項:「財團法人對其捐助財產、孳息及其他各項所得,不得有分配賸餘之行為。」

- 財團法人法第33條第1項及第2項:「

I 財團法人解散或經主管機關撤銷或廢止許可後,除法律另有規定或因撤銷設立許可而溯及既往失效外,於清償債務後,其賸餘財產之歸屬,應依其捐助章程之規定。但不得歸屬於自然人或以營利為目的之法人或團體。

II 如無前項法律或捐助章程之規定時,其賸餘財產歸屬於法人住所所在地之地方自治團體。」 - 所得稅法第4條第1項第13款:「下列各種所得,免納所得稅:……十三、教育、文化、公益、慈善機關或團體,符合行政院規定標準者,其本身之所得及其附屬作業組織之所得。」

行政院規定的標準,請參考「教育文化公益慈善機關或團體免納所得稅適用標準」。 - 相較於另一種常見的非營利組織型態,則是以「人」的集合為運作基礎的「社團法人」,就如大家常聽到的協會、公會、政黨等,係以會員、黨員為基礎,依循人民團體法成立的團體組織。

- 財團法人法第2條第5項:「本法所稱基金,指應向法院登記之財產,其範圍如下:

一、捐助財產。

二、經財團法人董事會決議列入基金之財產。

三、依法令規定應列入基金之財產。」 - 財團法人法第45條第2項第2款:「下列重要事項,應經董事會特別決議,並陳報主管機關許可後行之:……二、基金之動用。但第十九條第四項第三款所定之財團法人,依捐助章程規定動用者,不在此限。」

- 財團法人法第2條第1項。

- 財團法人法第3條第1項:「財團法人之主管機關,除登記及清算事項外,在中央為目的事業主管機關;在直轄市為直轄市政府;在縣(市)為縣(市)政府。」

- 財團法人法第9條第1項:「財團法人設立時,其捐助財產總額,應足以達成設立目的;其最低總額,由主管機關依所掌業務性質定之。但地方性財團法人,主管機關所定最低總額,不得逾全國性財團法人之最低總額。」

- 全國性社會福利財團法人設立捐助財產之最低總額及現金總額所占比率規定:「全國性社會福利財團法人設立時,其捐助財產之最低總額,依財團法人法第九條第一項規定,衛生福利部定為新臺幣三千萬元;其中現金總額應達該最低總額之比率,依同法第九條第二項規定,衛生福利部定為百分之百。」

- 參臺北市政府所屬各目的事業主管機關及其主管財團法人之業務種類、設立捐助財產最低總額及現金總額比率表,項次7。

- 財團法人法第7條第1項:「財團法人之設立,應訂立捐助章程。但以遺囑捐助者,不在此限。」

民法第62條:「財團之組織及其管理方法,由捐助人以捐助章程或遺囑定之。捐助章程或遺囑所定之組織不完全,或重要之管理方法不具備者,法院得因主管機關、檢察官或利害關係人之聲請,為必要之處分。」 - 董事會的組織可參考財團法人法第39條及第48條。

- 如財團法人法第45條所列董事會決議方式及特別決議後應陳報主管機關許可的事項。

- 財團法人法第8條:「

I 捐助章程,應記載事項如下:

一、目的、名稱及主事務所;設有分事務所者,其分事務所。

二、捐助財產之種類、總額及保管運用方法。

三、業務項目。

四、董事及設有監察人者,其名額、資格、產生方式、任期及選(解)任事項。

五、董事會之組織、職權及決議方法。

六、定有存立期間者,其期間。

七、得與其他財團法人合併者,其合併事項。

八、訂定捐助章程之年、月、日。

II 以遺囑捐助設立者,其遺囑未載明前項規定時,由遺囑執行人訂定捐助章程。」 - 財團法人法第10條第1項:「申請財團法人設立許可,應檢具下列文件,向主管機關提出:

一、申請書。

二、捐助章程;以遺囑捐助設立者,並應檢附其遺囑影本。

三、捐助財產清冊及其證明文件。

四、董事及設有監察人者,其名冊、身分證明文件影本及簽名或印鑑清冊。

五、願任董事或監察人同意書。

六、財團法人印信。

七、捐助人同意於財團法人獲准設立許可登記時,將捐助財產移轉為財團法人所有之承諾書。

八、工作計畫。

九、分事務所所在地為洗錢或資恐高風險國家或地區者,其防制洗錢及打擊資恐因應計畫。

十、其他經主管機關指定之文件。」 - 財團法人法第12條第1項及第2項:「

I 主管機關應自受理申請財團法人設立許可後六十日內為准駁之決定;必要時,得予延長,延長之期間不得逾三十日。經核准者,應發給許可文件。

II 財團法人應自收受許可文件後十五日內,由董事向主事務所及分事務所所在地法院聲請登記,並應自法院發給登記證書後十五日內,將證書影本送主管機關備查。登記事項變更時,亦同。」 - 財團法人法第24條:「

I 財團法人應建立會計制度,報主管機關備查。其會計基礎應採權責發生制,會計年度除經主管機關核准者外,採曆年制,其會計處理並應符合一般公認會計原則。

II 財團法人在法院登記之財產總額或年度收入總額達一定金額以上者,應建立內部控制及稽核制度,報主管機關備查;其財務報表應經會計師查核簽證,並應依主管機關之指導,訂定誠信經營規範。

III 前項之一定財產總額或年度收入總額及誠信經營規範之指導原則,由主管機關定之。

IV 主管機關應制定財團法人會計處理準則及財務報告編製準則。」 - 財團法人法第25條第1項:「財團法人應於每年年度開始後一個月內,將其當年工作計畫及經費預算;每年結束後五個月內,將其前一年度工作報告及財務報表,分別提請董事會通過後,送主管機關備查。工作計畫及經費預算與洗錢或資恐高風險國家或地區有關者,並應檢附風險評估報告。」

- 財團法人法第25條第5項及第6項:「

V 前項之財團法人,依第一項規定應送主管機關備查之工作計畫、經費預算、工作報告及財務報表之格式、項目、編製方式、應記載事項及其他應遵行事項之辦法,由主管機關定之。

VI 有下列情形之一者,處財團法人新臺幣三萬元以上十五萬元以下罰鍰,並命其限期改正;屆期未改正者,得按次處罰:

一、未依第一項或第二項規定送主管機關備查。

二、未依第三項或第四項規定主動公開。

三、報送之相關資料,不符合主管機關依前項所定辦法規定之格式、項目、編製方式或應記載事項,經主管機關命其限期改正,屆期未改正。」 - 財團法人法第30條第3款:「財團法人有下列情形之一者,主管機關得予糾正,並命其限期改善;屆期不改善者,主管機關得廢止其許可:……三、管理、運作方式與設立目的不符。」

- 財團法人法第66條:「財團法人無正當理由停止業務活動持續達二年者,主管機關得命其限期改善;屆期不改善者,主管機關得廢止其許可。」

- 財團法人法第45條第2項:「下列重要事項,應經董事會特別決議,並陳報主管機關許可後行之:

一、捐助章程變更之擬議。

二、基金之動用。但第十九條第四項第三款所定之財團法人,依捐助章程規定動用者,不在此限。

三、以基金填補短絀。

四、不動產之處分或設定負擔。

五、董事之選任及解任。但捐助章程規定,董事會得以普通決議行之者,不在此限。

六、其他經主管機關指定之事項。」 - 財團法人法第12條第2項及第3項:「

II 財團法人應自收受許可文件後十五日內,由董事向主事務所及分事務所所在地法院聲請登記,並應自法院發給登記證書後十五日內,將證書影本送主管機關備查。登記事項變更時,亦同。

III 財團法人登記後,有應登記之事項而不登記,或已登記之事項有變更而不為變更之登記者,不得以其事項對抗第三人。」 - 主要可見財團法人法第13條到第22條。

- 財團法人法第19條第3項第5款:「第一項規定財產之運用方法如下:……五、於財團法人財產總額百分之五範圍內購買股票,且對單一公司持股比率不得逾該公司資本額百分之五。」