一、什麼是「金融消費者評議中心」?

金融消費者評議中心的全名為「財團法人金融消費者評議中心」(下稱「評議中心」),是金融監督管理委員會(下稱「金管會」)依金融消費者保護法 捐助設立的財團法人

評議中心主要服務的對象,就是接受「金融服務業所提供的金融商品或服務」的消費者

二、哪些案件金融消費者評議中心會受理呢?

原則上,涉及金融消費的民事爭議,例如金融商品廣告不實、借貸後未足額放款、已清償債務卻仍遭金融機構聲請強制執行、理財專員未依消費者指示辦理基金贖回、保險事故發生卻遭無故拒絕理賠等等,都是評議中心受理案件的範圍

然而,金管會也明定評議中心不應受理的案件,包含純屬債務協商、金融商品投資表現、消費者對於信用評等結果不服,或消費者對於金融商品定價政策有意見等,都不是評議中心會受理的案件

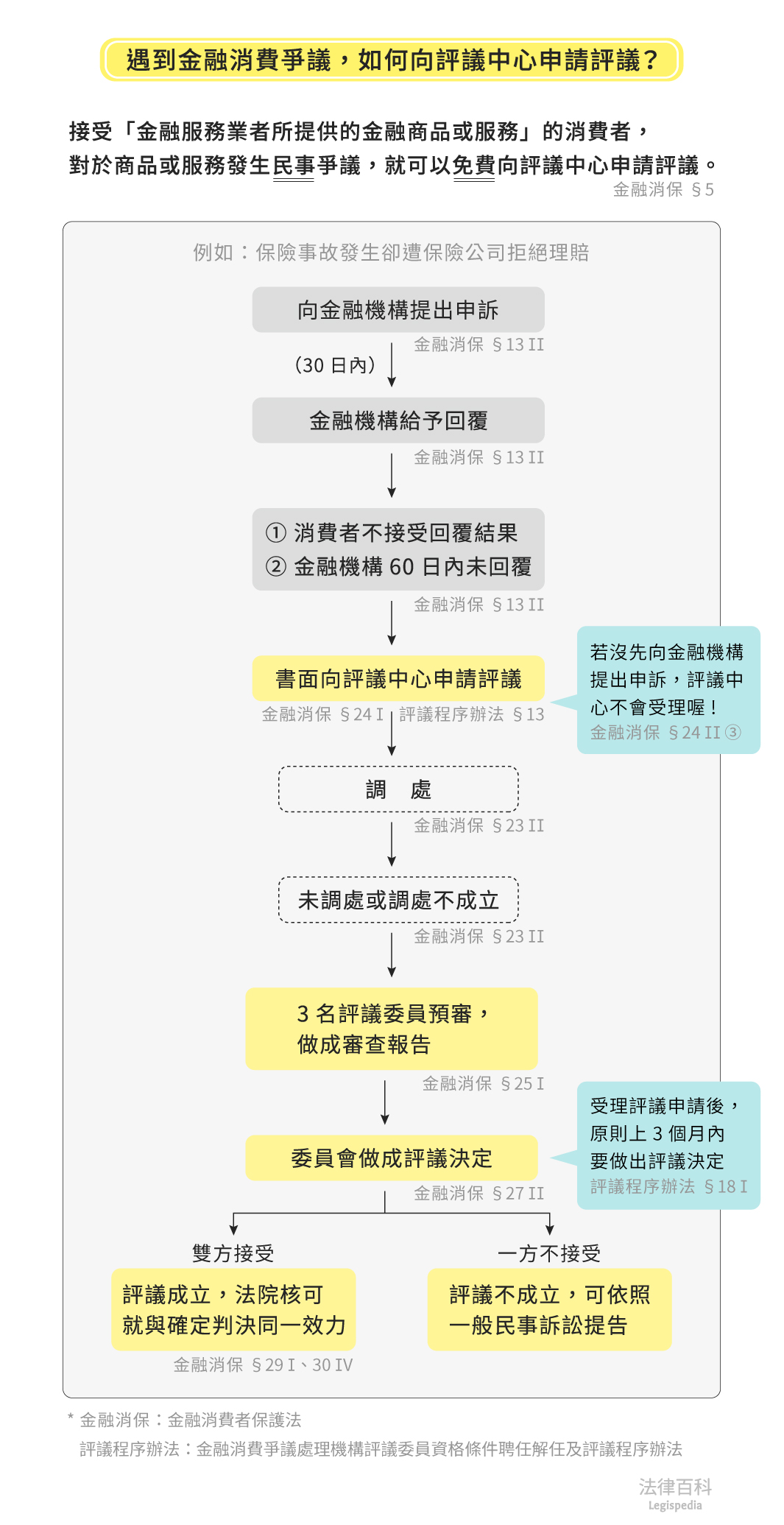

三、如何向評議中心申請評議?會遇到哪些過程與結果?(見圖1)

圖1 遇到金融消費爭議,如何向評議中心申請評議?

(一)申請評議的方式

1. 必須先向金融機構提出申訴

首先,民眾在申請評議之前,需要先向發生爭議的金融機構提起「申訴

2. 以書面向評議中心申請評議

接著申請評議必須在「評議申請書

(二)評議的過程與救濟

評議中心受理申請後,會依照案件性質決定是否嘗試進行「調處

如果申請人及受評議的金融機構都接受評議決定,評議就算成立

四、結論

A可以考慮先向B銀行提出申訴,強調自己已完成清償卻仍受強制執行,如B銀行沒有在受理A申訴後的30日內給予回覆,或B銀行雖有回覆,但A無法接受B銀行的答覆結果,A就可以填具評議申請書並送交金融消費者評議中心,等候評議中心通知到場調處、表示意見及做出評議結果,以維護自身權益。