一、保險的概念

人的一生中總會碰上一些疾病、意外或天災,而這些突發時刻,往往就是重擊我們荷包的時候,例如:要支付龐大醫藥費或賠償金等等。因此,為避免突然遭遇困難時無法因應,便發展出了保險制度。

而所謂保險其實就類似「分散風險」的概念,正因為大家都有可能面臨特定風險(例如:車禍、癌症等),所以為了降低風險可能造成的損害,我們可以選擇與他人一起支付一定金額作為保險基金,當其中有人遭遇保險事故時,就由這筆共同累積的錢來填補他的損失(圖1)。

資料來源:作者自繪

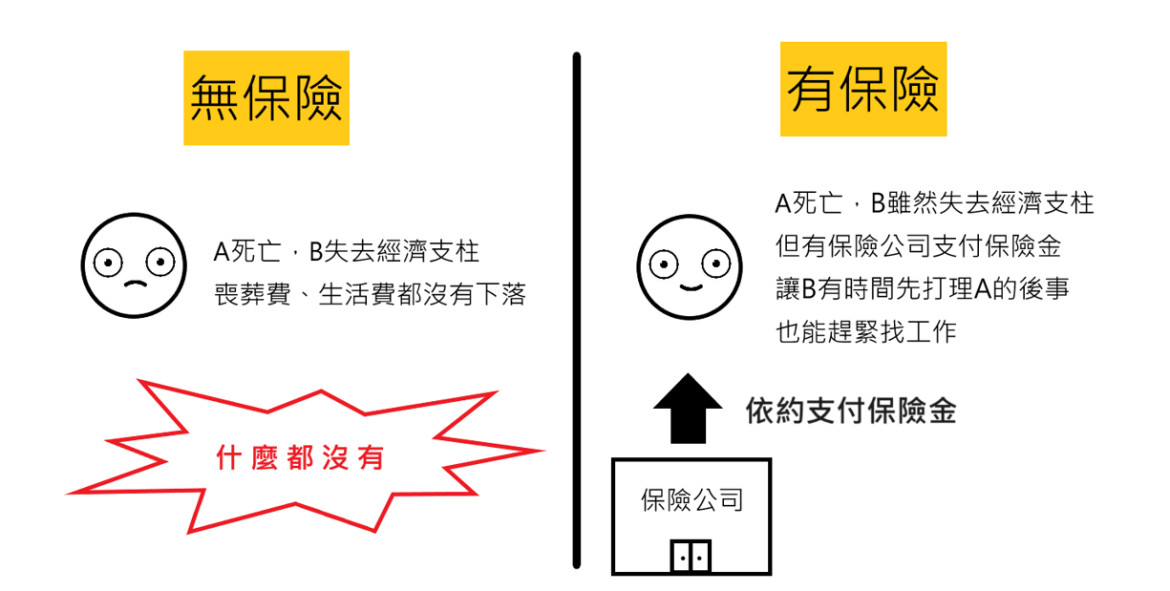

舉例來說,沒有任何保險與存款的A,突然心肌梗塞而死亡,留下無業的配偶B和年幼的孩子C,對B來說,該如何讓自己和C溫飽,都是問題了,哪裡還有錢可以替A處理後事?但假若A有投保人壽保險(俗稱壽險[1])而且受益人就是B的話,則當A死亡後,保險公司就會給付約定的保險金給B,如此一來,至少不會讓B和C的生活頓失所依(圖2)。

資料來源:作者自繪

二、保險的種類

保險的種類非常多,依照保障對象的不同,可以大略分為「財產保險」(俗稱產險)與「人身保險」[2]。

如果是財產保險,保險的對象就是財產本身,例如:汽車或房屋等;如果是人身保險,則保險對象就是被保險人的生命、身體或健康。

(一)財產保險

保險法中的財產保險,包括「火災保險」、「海上保險」、「陸空保險」、「責任保險」、「保證保險」及「經主管機關核准的其他財產保險」[3]。

以上保險法明定的保險種類,都可以再細分出不同的保險名目,像是「責任保險」項下就有公共意外責任險、產品責任保險等;「保證保險」項下則有員工誠實保證保險、人事保證保險等。

而在財產保險中,比較特別、也與日常生活最相關的,大概就是「強制汽車責任險」(俗稱汽車強制險、機車強制險等)。一般來說,是不是要買保險,應該是由個人評估可能的預期風險後再來決定,但「強制」汽車責任險,則是依法「必須」投保的保險,只要是車主,不管是汽車、機車,甚至是微型電動二輪車(以前稱為電動自行車)都要投保[4],若沒有依法投保,會被罰新臺幣500元至15,000元罰鍰[5]。至於為什麼要這樣立法?目的是希望交通事故的受害者,能迅速獲得基本保障[6]。

此外,隨著社會的進步與發展,為因應新世代的需求,也有許多新興的保險項目,像是手機險、平板險、寵物險、婚禮蜜月保險或高爾夫球員責任險等等。

綜合來說,雖然保險的名目種類多樣,但只要保障的是跟自己財產損失有關的保險,不管是上面提到的火災保險、汽機車強制險、手機險等,都可以歸類在財產保險。

(二)人身保險

保險法中的人身保險,包括「人壽保險」、「健康保險」、「傷害保險」、「年金保險」[7]。

一般大家比較常聽到的,不外乎就是「壽險[8]」、「醫療險[9]」、「旅行平安險」等等。

這類保險所保障的對象是被保險人的生命、身體或健康。像前述例子所說明的壽險,就是於被保險人死亡後,給付保險金給受益人;而當被保險人生病住院時,相關醫療費用則可以用醫療險去負擔。

至於旅行平安險,雖然不是保險法中明定的險種,但因為保障內容是關於旅途中所發生的意外、傷害等,所以性質上也屬於人身保險的一種。

(三)「防疫保單」是哪種保險呢?

在Covid-19新冠肺炎席捲全球時,多家保險公司都有推出所謂的「防疫保單」,那防疫保單是哪種保險呢?

其實防疫保單依照設計內容的不同,也分成「財產保險」的防疫保單,以及「人身保險」的防疫保單。

1. 「財產保險」的防疫保單

這種保單是以彌補財產損失為保單內容的財產保險。例如:因「居家隔離」、「檢疫中心隔離」而導致不能營業、上班的損失。

2. 「人身保險」的防疫保單

這種保單則是以支出醫療費用(例如:重症住院、加護病房住院、負壓隔離病房住院)為保單內容的人身保險。

三、保險很重要,但不能盲目投保

保險固然可以幫我們分散風險、降低遭遇突發事故的損失,但保險並不會因為買得越多而越好(而且別忘了投保也是需要繳納保險費的,想要買得多也是要有能力買),畢竟保險的前提是「有風險存在」,如果根本不存在風險,自然也沒有保險的必要[10]。所以投保前,務必仔細瞭解自己倒底需要什麼,才不會白白繳出一堆保險費。

至於保單中會出現的名詞,例如:保險人、要保人、被保險人、受益人,分別是什麼意思呢?這部分將於系列文章(下)篇說明。

註腳

- 保險法第101條:「人壽保險人於被保險人在契約規定年限內死亡,或屆契約規定年限而仍生存時,依照契約負給付保險金額之責。」

- 保險法第13條第1項:「保險分為財產保險及人身保險。」

- 保險法第13條第2項:「財產保險,包括火災保險、海上保險、陸空保險、責任保險、保證保險及經主管機關核准之其他保險。」

「火災保險」:保險法第3章第1節。

「海上保險」:保險法第3章第2節。

「陸空保險」:保險法第3章第3節。

「責任保險」:保險法第3章第4節。

「保證保險」:保險法第3章第4節之1。

「其他財產保險」:保險法第3章第5節。 - 強制汽車責任保險法第5條:「

I 本法所稱汽車,指公路法第二條第十款規定之汽車及行駛道路之動力機械。

II 第三十八條及第四十九條所稱之機車,亦為公路法第二條第十款所定義之汽車。

III 除前二項所稱汽車外,亦包括特定之非依軌道行駛,具有運輸功能之陸上動力車輛;其範圍及應訂立本保險契約之汽車種類,由主管機關會同中央交通主管機關訂定公告之。」

強制汽車責任保險法第5條之1:「

I 道路交通管理處罰條例第六十九條第一項第一款第三目所定微型電動二輪車,視為本法所稱汽車;投保義務人應依本法之規定訂立本保險契約,未訂立者,公路監理機關不予受理登記、換照或發照。

II 道路交通管理處罰條例第七十一條之一第四項規定施行前,已經檢測及型式審驗合格,並黏貼審驗合格標章之微型電動二輪車,投保義務人應於該條文施行後二年內依本法規定訂立本保險契約,並依該條例規定登記、領用、懸掛牌照。

III 微型電動二輪車投保義務人未曾依本法規定訂立本保險契約者,其所致汽車交通事故不受本法之保障。」

強制汽車責任保險法第6條第1項:「應訂立本保險契約之汽車所有人應依本法規定訂立本保險契約。軍用汽車於非作戰期間,亦同。」 - 強制汽車責任保險法第49條:「

I 投保義務人未依本法規定訂立本保險契約,或本保險期間屆滿前未再行訂立者,其處罰依下列各款規定:投保義務人未依本法規定訂立本保險契約,或本保險期間屆滿前未再行訂立者,其處罰依下列各款規定:

一、經公路監理機關執行路邊稽查或警察機關執行交通勤務,或因違反道路交通管理處罰條例併同舉發者,由公路監理機關處以罰鍰。為汽車者,處新臺幣三千元以上一萬五千元以下罰鍰;為機車者,處新臺幣一千五百元以上三千元以下罰鍰;為微型電動二輪車者,處新臺幣七百五十元以上一千五百元以下罰鍰。

二、未投保汽車肇事,由公路監理機關處新臺幣九千元以上三萬二千元以下罰鍰。

依前項規定所處罰鍰,得分期繳納;其申請條件、分期期數、不依期限繳納之處理等事項之辦法,由中央交通主管機關會同主管機關定之。

II 依前項規定所處罰鍰,得分期繳納;其申請條件、分期期數、不依期限繳納之處理等事項之辦法,由中央交通主管機關會同主管機關定之。」 - 強制汽車責任保險法第1條:「為使汽車交通事故所致傷害或死亡之受害人,迅速獲得基本保障,並維護道路交通安全,特制定本法。」

- 保險法第13條第3項:「人身保險,包括人壽保險、健康保險、傷害保險及年金保險。」

「人壽保險」:保險法第4章第1節。

「健康保險」:保險法第4章第2節。

「傷害保險」:保險法第4章第3節。

「年金保險」:保險法第4章第4節。 - 保險法第101條。

- 保險法第125條第1項:「健康保險人於被保險人疾病、分娩及其所致失能或死亡時,負給付保險金額之責。」

- 例如,沒有平板的人自然沒有投保平板險的必要;又或是某些特殊職業者,像是鋼琴家,可能就會特別針對「手」投保高額保險,畢竟手如果受傷、喪失機能,等於扼殺其職業生涯,但一般人有這種特殊需求嗎?相較之下就真的還好。