資料來源:李琬鈴 / 繪圖:Yen

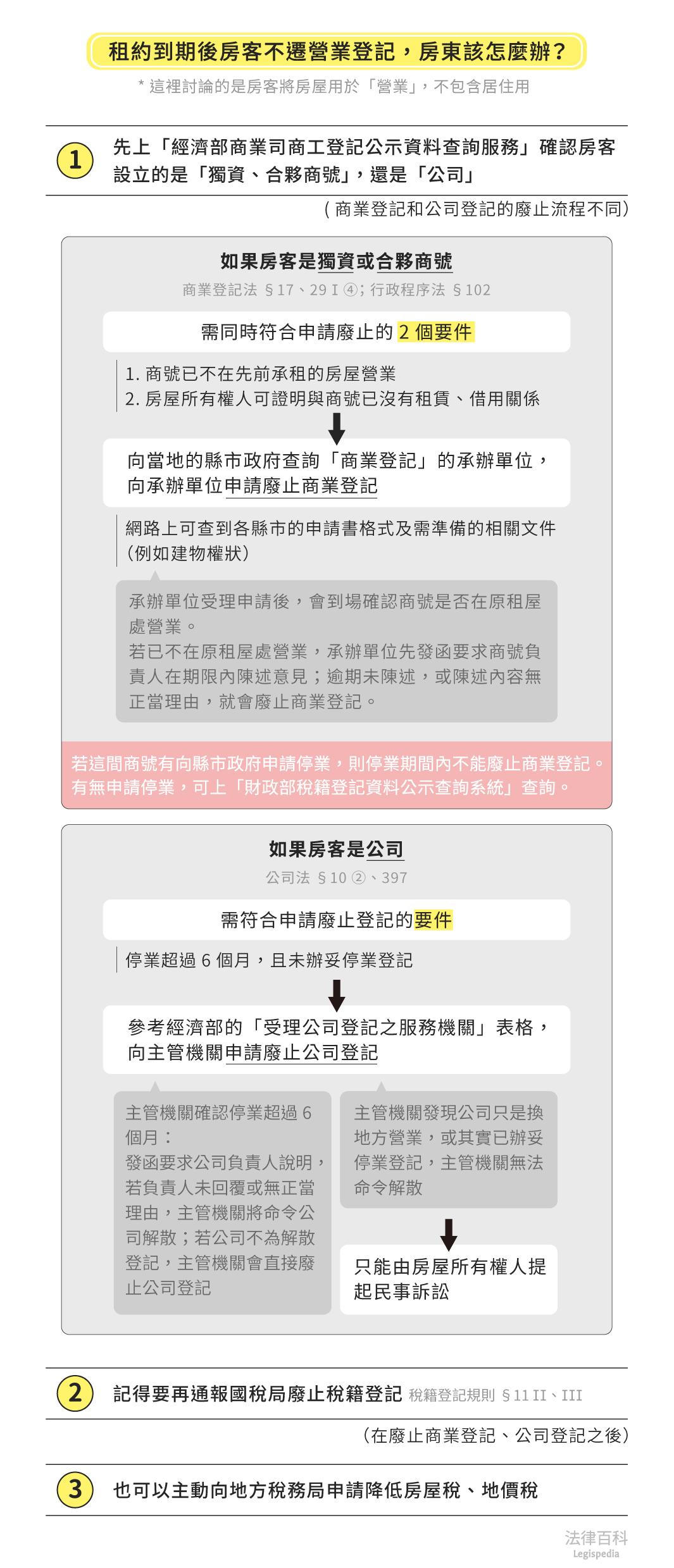

一、房東可以向主管機關申請廢止登記(見圖1)

房子出租讓人做生意,在租約到期或提前終止後,房客已經搬走,明明沒有在原址營業了,但營業登記卻不遷走,也不註銷,導致房東可能被課徵較高的房屋稅及地價稅,該怎麼辦呢?

其實,房東可以自力救濟,主動向主管機關申請廢止營業登記及稅籍登記。特別提醒,本文討論的是房客將房屋用於「營業」的情形,若是居住用卻不遷出戶籍,請參考李琬鈴(2023),《租約到期或提前終止,房客不遷戶籍,該怎麼辦?》。

二、先確認房客設立的是公司,還是獨資、合夥商號

營業登記區分為「商業登記[1]」、「公司登記[2]」。如設立獨資或合夥商號,須辦理商業登記;如設立「公司」,須辦理公司登記。

兩種登記適用法令不同,後續處理方式有差異。房東可利用「經濟部商業司商工登記公示資料查詢服務」,輸入地址、代表人姓名、公司/商號名稱,或統一編號等任一項資訊,即可查明房客在此設立的是「獨資、合夥商號」或「公司」。

三、「公司」與「獨資、合夥商號」的廢止登記流程不同

(一)如果房客是獨資或合夥商號

1. 申請廢止商業登記的要件

只要「這間商號已經不在先前承租的房屋營業」,且房屋所有權人能證明「與這間商號已經沒有租賃、借用關係」,符合這兩個要件,房屋所有權人就可以主動向主管機關申請廢止商業登記[3]。

2. 申請廢止商業登記的管道與所需文件

廢止商業登記事務,由商業登記的主管機關,也就是商業登記地的縣市政府負責處理[4],民眾可向登記地縣市政府查詢承辦單位,例如臺中市由經濟發展局辦理,臺北市則由臺北市政府商業處辦理。

申請廢止登記的時候,房屋所有權人(若房屋為公同共有,原則上需全體公同共有人同意[5])需填寫申請書,檢附建物權狀、身分證、租賃關係消滅的證明文件(例如租賃契約書,或租約終止同意書)、商號在房屋已無營業的現況照片等。網路上也可查詢到各縣市的申請書格式與相關所需文件,例如臺南市政府經濟發展局、新北市政府雲端櫃檯申辦e服務。

3. 廢止商業登記的處理流程

縣市政府受理申請後,會自行派員或函請商號所屬轄區的國稅局人員至房屋現場查明營業情況[6]。如確認商號已經不在原來的租屋處營業,縣市政府會發函給商號負責人要求在期限內陳述意見[7]。若未陳述意見,或陳述內容無正當理由,縣市政府將廢止商業登記。

這裡要特別提醒,若這間商號已向縣市政府申請停業,停業期間內(除非有正當理由,停業期間不得超過1年[8]),自然不會有營業行為,縣市政府就不能廢止商業登記[9]。至於商號是否有申請停業,可至「財政部稅籍登記資料公示查詢系統」查詢。

商業登記一旦被縣市政府命令廢止,商號法律主體即消滅,且不得再申請復業。

(二)如果房客是公司

1. 申請廢止公司登記的要件

除非公司已經向主管機關辦妥停業登記,否則只要公司自行擅自停業6個月以上,房屋所有權人就可主動向主管機關[10]申請命令解散、廢止公司登記[11]。

房東可利用「經濟部商業司商工登記公示資料查詢服務」查詢這家公司的登記機關,也可參考經濟部商業司提供的「受理公司登記之服務機關」表格,查詢主管機關的聯繫電話。

2. 廢止公司登記的處理流程

主管機關接到申請後,會函請公司所屬轄區的國稅局查明,是否擅自停業超過6個月。

若經查明確認,公司已擅自停業超過6個月,主管機關將發函公司負責人說明[12]。若無正當理由,或未回覆,主管機關將命令公司解散。公司收到解散命令後,應在15日內向主管機關申請解散登記[13],若不為解散登記,主管機關將廢止公司登記[14]。

若經查明後發現,公司雖然不在原址營業,但並未停業,而是遷移至他處繼續營業;或公司已辦妥停業登記,此時主管機關就無法直接命令解散、廢止公司登記,房屋所有權人想將房客的公司地址遷出,必須向該公司提起民事訴訟。

法院判決認為房客於租約到期或終止後,若將公司地址留在租屋處,會對房屋所有權人造成困擾,例如收到與自己無關的郵件、被國稅局認定有租賃收入而要求補稅、被課徵較高房屋稅、地價稅,這些狀況妨害了所有權的圓滿行使,因此房屋所有權人可循民事訴訟訴請公司遷出登記[15]。

四、記得房客的稅籍登記也要一併廢止

無論房客是獨資、合夥商號,或是公司,申請設立時均須向公司/商號設立地所屬轄區的國稅局辦理稅籍登記[16],房屋所有權人成功廢止商業登記、公司登記後,記得要再通報國稅局廢止房客的稅籍登記[17]。

五、房東還可以主動向地方稅務局申請降低房屋稅、地價稅

房屋稅、地價稅應依實際使用情形課徵,儘管房客的營業登記還在,但如果房客搬走後,房屋就不再做營業使用(例如房東收回自住,或閒置空屋,或出租給他人作住家使用),房東可以主動向地方稅務局申請依實際情況課徵房屋稅、地價稅[18]。如果沒有主動申請,地方稅務局可能就會繼續以較高的營業用稅率徵收[19],房東最好拿出房屋稅單、地價稅單確認一下,主動申報使用情形變更,以維護自己的權益。

註腳

- 商業登記法第3條:「本法所稱商業,指以營利為目的,以獨資或合夥方式經營之事業。」

商業登記法第4條:「商業除第五條規定外,非經商業所在地主管機關登記,不得成立。」 - 公司法第6條:「公司非在中央主管機關登記後,不得成立。」

公司登記辦法第2條:「公司應於下列情事完成後十五日內,向主管機關申請設立之登記。但經目的事業主管機關核准應於特定日期登記者,不在此限。

一、無限、兩合及有限公司:章程訂立。

二、股份有限公司:代表公司之負責人就任。」 - 商業登記法第29條第1項第4款:「商業有下列情事之一者,其所在地主管機關得依職權、檢察機關通知或利害關係人申請,撤銷或廢止其商業登記或部分登記事項:……四、登記後經有關機關調查,發現無營業跡象,並經房屋所有權人證明無租借房屋情事。」

經濟部經商字第09102087090號函(2002/5/9):「《無營業跡象及房屋所有權人證明無租借情事,二要件應同時存在》

按商業登記法第29條第1項第5款規定,登記後經有關機關實地調查,發現無營業跡象,並經房屋所有權人證明無租借房屋情事者,主管機關得依職權或據利害關係人申請,撤銷其登記或部分登記事項。據此,經實地調查發現無營業跡象,且房屋所有權人證明無租借房屋情事,此二要件應同時存在,並依同法第30條之踐行通知申辯程序,始得據以撤銷其登記或部分登記事項。」 - 商業登記法第2條第1項:「本法所稱主管機關:在中央為經濟部;在直轄市為直轄市政府;在縣(市)為縣(市)政府。」

- 經濟部經商字第09402207160號函(2006/1/3):「《房屋所有權人為數人公同共有應經全體同意》

按商業登記法第29條第1項第5款規定,登記後經有關機關實地調查,發現無營業跡象,並經房屋所有權人證明無租借房屋情事者,主管機關得依職權或據利害關係人申請,撤銷其登記或部分登記事項。如房屋之所有權人非僅一人,該房屋為數人公同共有,公同共有人之權利義務依民法第828條(98年1月23日已修正)規定,依其公同關係所由規定之法律或契約定之;除法律或契約另有規定外,公同共有物之處分,及其他之權利行使,應得公同共有人全體之同意。本案請依上開規定辦理。」 - 商業登記法第29條第1項第4款。

- 行政程序法第102條:「行政機關作成限制或剝奪人民自由或權利之行政處分前,除已依第三十九條規定,通知處分相對人陳述意見,或決定舉行聽證者外,應給予該處分相對人陳述意見之機會。但法規另有規定者,從其規定。」

- 商業登記法第17條:「

I 商業暫停營業一個月以上者,應於停業前申請停業之登記,並於復業前申請復業之登記。但已依加值型及非加值型營業稅法規定申報者,不在此限。

II 前項停業期間,最長不得超過一年。但有正當理由,經商業所在地主管機關核准者,不在此限。」 - 經濟部經商字第09802070210號函(2009/5/26):「《商業已為停業登記無本條第1項第4款之適用》

按商業登記法第29條第1項第4款規定,登記後經有關機關實地調查,發現無營業跡象,並經房屋所有權人證明無租借房屋情事者,主管機關得依職權或據利害關係人申請,撤銷其登記或部分登記事項。據此,經實地調查發現無營業跡象,且房屋所有權人證明無租借房屋情事,此二要件應同時存在,並踐行行政程序法第102條通知商業負責人陳述意見程序,始得據以撤銷其登記或部分登記事項。倘商業已為停業登記,自無營業之情事,其與本款構成要件不符。另房屋是否有轉租情事,尚非本條款之所問。」

經濟部經訴字第11006308430號訴願決定書(2021/10/19):「按商業登記法第29條第1項第4款係規定,商業登記後經有關機關調查,發現『無營業跡象』,並經房屋所有權人證明無租借房屋情事,主管機關得廢止其商業登記。而依首揭本部99年5月12日經商字第09900573420號函釋意旨,所謂『無營業跡象』,當以『未辦理停業』為前提,若商業因有暫時停止營業之需要,已依法辦理停業登記,而於停業期間無營業事實,尚與本款規定情形有別。」詳細內容可上經濟部訴願決定書檢索系統查詢。 - 公司法第5條:「

I 本法所稱主管機關:在中央為經濟部;在直轄市為直轄市政府。

II 中央主管機關得委任所屬機關、委託或委辦其他機關辦理本法所規定之事項。」 - 公司法第10條第2款:「公司有下列情事之一者,主管機關得依職權或利害關係人之申請,命令解散之:……二、開始營業後自行停止營業六個月以上。但已辦妥停業登記者,不在此限。」

公司法第397條第1項:「公司之解散,不向主管機關申請解散登記者,主管機關得依職權或據利害關係人申請,廢止其登記。」 - 公司法第397條第2項:「主管機關對於前項之廢止,除命令解散或裁定解散外,應定三十日之期間,催告公司負責人聲明異議;逾期不為聲明或聲明理由不充分者,即廢止其登記。」

- 公司登記辦法第4條第1項:「公司及外國公司登記事項如有變更者,應於變更後十五日內,向主管機關申請為變更之登記。但經目的事業主管機關核准應於特定日期登記者,不在此限。」

- 公司法第397條第1項。

- 臺灣臺中地方法院111年度訴字第1071號民事判決:「按所有人對於妨害其所有權者,得請求除去之,民法第767條第1項中段定有明文。本件被告於107年3月6日向原告承租系爭房屋,因而將其公司所在地設於系爭房屋,嗣兩造合意終止租賃契約,被告應於110年2月28日之前,將公司登記遷出,然被告迄未將公司所登記之所在地遷出系爭房屋,已妨害原告就系爭房屋所有權之圓滿行使。從而,原告依前揭規定請求被告將其公司登記地址自系爭房屋辦理遷出登記,核屬有據。」

臺灣高等法院高雄分院111年度上字第166號民事判決:「上訴人目前均仍占有系爭建物,且仍以該址為公司設立登記地址,為兩造所不爭執,以其等均已無適法之占有權源,且公司設立登記對被上訴人就系爭建物所有權之圓滿行使有所妨害,被上訴人依民法第767條規定,請求上訴人遷讓返還系爭建物,並將設立登記址遷出,當屬有據,應予准許。」 - 加值型及非加值型營業稅法第28條:「營業人之總機構及其他固定營業場所,應於開始營業前,分別向主管稽徵機關申請稅籍登記。」

- 依稅籍登記規則第11條第3項規定,在公司及商號登記主管機關廢止商號、公司登記後,國稅局才能廢止稅籍登記。

稅籍登記規則第11條第2項、第3項:「

II 營業人登記事項有下列情形之一者,主管稽徵機關得依職權或利害關係人申請,廢止其稅籍登記:

一、登記後滿六個月尚未開始營業,或開始營業後自行停止營業達六個月。但有正當理由經核准延展者,不在此限。

二、遷離原址,逾六個月未申請變更登記,經稽徵機關通知仍未辦理。

三、登記後經有關機關調查,發現無營業跡象,並經房屋所有權人證明無租借房屋情事。

III 依第三條第二項規定辦理稅籍登記者發生前二項應撤銷或廢止登記情事,主管稽徵機關應通報登記主管機關,經其辦理撤銷或廢止登記後,始得為之。但經登記主管機關通報營業人解散或歇業登記者,不在此限。」 - 財政部台財稅第32117號函(1978/4/1):「原供營業用之房屋,未經核准註銷或地址變更登記,但實際使用情形變更,經由納稅義務人依房屋稅條例第7條之規定申報後,稽徵機關應查明依實際使用情形核課房屋稅。」

臺北高等行政法院90年度訴字第5190號行政判決:「原告提供清容電器有限公司之系爭房屋,既因清容電器有限公司搬遷他址繼續營業,原告申報使用情形變更,被告即應依職權調查,苟證實所請無訛,即應核准,要無課原告辦理法律所未規定之辦理營業登記註銷義務之依據,本件被告對於原告之申請變更為住家用,以原告必辦理清容電器有限公司註銷登記為前提,而否准原告所請,顯有不合,訴願決定未予糾正,亦有違誤,原告執此指摘,訴請撤銷,為有理由,應予准許。」 - 財政部稅務入口網(2015),《房屋未作營業使用,為何課徵營業用房屋稅?》:「這可分為兩種情況:

一、因房屋雖未辦營業登記但堆置與營業有關之物品,供倉庫使用,依規定應按營業用稅率課徵房屋稅。

二、該房屋原設有營業商號登記,該營業商號已停業但未依法申請歇業註銷營業登記,房主亦未依房屋稅條例第7條規定向稅捐稽徵機關申報房屋使用情形變更以前,仍以營業用課徵房屋稅。」